��ָ��؛���ڱ�ֵԭ����B

admin

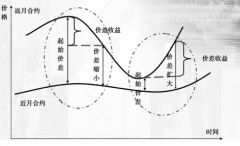

��ָ��؛���ڱ�ֵԭ����B����ָ��؛֮���Ծ������ڱ�ֵ�Ĺ��ܣ��������һ����r�£���ָ��؛�ăr���c��Ʊ�F؛�ăr������ͬ���ص�Ӱ푣��Ķ�������׃�ӷ�����һ�µġ���ˣ�Ͷ�Y��ֻҪ�ڹ�ָ��؛�Ј������c��Ʊ�F؛�Ј��෴�ijւ}���t���Ј��r��l��׃���r������Ȼ����һ���Ј��ϫ@��������һ���Ј���̝�p��ͨ�^Ӌ���m�������ڱ�ֵ���ʿ����_��̝�p�c�@���Ĵ���ƽ�⣬�Ķ����F��ֵ��Ŀ�ġ�

���磬��2006��11��29�գ�ijͶ�Y�������еĹ�Ʊ�M�ϣ�ؐ��ϵ����1�����rֵ��500�fԪ�����r�Ĝ���300ָ����1650�c��ԓͶ�Y���AӋδ��3���ȹ�Ʊ�Ј������F�µ��������������Ʊ�M������ĩ�����^�����ּt���ɝ���������ԓͶ�Y�ߛQ����2007��3�·ݵ��ڵĜ���300��ָ��؛�ϼs���ٶ��ϼs�˔���300Ԫ/�c���팦���Ʊ�M�ό�ʩ���^���ڱ�ֵ��

���O11��29��0703����300��ָ��؛�ăr���1670�c���tԓͶ�Y����Ҫ�u��10������500�fԪ/��1670�c*300Ԫ/�c����0703�ϼs�������2007��3��1�՜���300ָ���µ���1485�c��ԓͶ�Y�ߵĹ�Ʊ�M�Ͽ���ֵҲ����450�fԪ���pʧ50�fԪ�����˕r0703����300��ָ��؛�r�������µ���1503�c������ԓͶ�Y��ƽ�}����؛�ϼs�����@����1670-1503���c*300Ԫ/�c*10=50.1�fԪ�����Ï��a�ڹ�Ʊ�Ј��ēpʧ���Ķ����F���ڱ�ֵ���෴�������Ʊ�Ј��ϝq����Ʊ�M�Ͽ���ֵҲ�����ӣ������S����ָ��؛�r��������ϝq��ԓͶ�Y���ڹ�ָ��؛�Ј��Ŀ��^�ւ}�����F�pʧ��Ҳ�����õ����ڹ�Ʊ�Ј���ӯ����

��Ҫ����Ͷ�Y��ע����ǣ��ڌ��H�����У�ӯ̝������ȵ���ȫ���ڱ�ֵ�����y�Ԍ��F��һ�������؛�ϼs�Ę˜ʻ�ʹ���ڱ�ֵ���y�Ը������H��Ҫ�x�����Ĕ����ͽ����գ����������ܻ����L�U��Ӱ푡�