ȫ�����(du��)�_����A�ɹ�ֵ�ޏ�(f��)���Կɷ���I��

admin

����ԁ���ȫ���L(f��ng)�U(xi��n)�Y�a(ch��n)��g��A�ɸ����^��λ���������ɡ���(d��ng)���C�Cָ�ؚw3100�c(di��n)���Ј�(ch��ng)��w��څ֔(j��n)�����Ј�(ch��ng)��һ����(hu��)��ô�ߣ����I(l��ng)�@���q��(sh��)�����Y��(d��ng)ǰ��ο�A�ɣ�

ȫ��������Ќ�(du��)�_����Ӣ������Man Group���ڽ�����������˷������Ĵ�đ�Д�——A��ȥ��׳��F(xi��n)“Ͷ��ʽ����”����ֵ�O����ˣ��I��r(sh��)�C(j��)�ѵ����˺����Y��ӿ�룬A�����������ɡ�

ȫ��������Ќ�(du��)�_����Ӣ����

���ڣ�Ӣ����GLG��Ʊ�������ܿƠ��ڽ��ܵ�һؔ(c��i)��(j��ng)ӛ�ߪ�(d��)�Ҍ��L�r(sh��)��ʾ��“�Ј�(ch��ng)�r(ji��)�����ڞ鏊(qi��ng)�ŵĽ�(j��ng)��(j��)��ӯ����(f��)�K���r(ji��)������ָ��(bi��o)�@ʾ����(f��)�K���ǜغ͵ģ��҂���Kӭ���Ŀ�����һ��(g��)‘L�Ώ�(f��)�K’����‘V�η���’����ˣ����ڴ�������Ȼ���ڣ��҂���Ҫӯ���ͺ��^��(sh��)��(j��)�ĸ����܉��s�ϹɃr(ji��)�����ķ��ȣ���t�Ƀr(ji��)���ܕ�(hu��)�Љ���”

������(qi��ng)�{(di��o)���@�^��“����”�^�c(di��n)����3��(g��)��ǰ��A�ɵĸ��|(zh��)����(g��)�����^�ڇ�(gu��)�Hͬ�Ʊ�O����ˣ�ֻ��Ŀǰ��ֵ�������Ѳ��Ȯ�(d��ng)�r(sh��)��“��һ��Ҫ��(zh��n)�����ď�ˎ����(d��ng)�r(ji��)���ٴ�̽�ס����F(xi��n)�C(j��)��(hu��)�r(sh��)��‘����I��’�����ǽ��A�����ęC(j��)��(hu��)��”

A�ɹ�ֵ�ޏ�(f��)����g���^

����λ�ڂ��ص�Ӣ�������F(tu��n)��2009�����Ї�(gu��)�_�O(sh��)���k��̎��2013�걻����QDLPӋ(j��)���µ������S��Ͷ�Y������˾��2014������Ͷ��c���Yȯ�̺�����ȥ�꣬Ӣ�������Ї�(gu��)����(n��i)��WOFE�����̪�(d��)�Y��I(y��)���l(f��)���˃�ֻ˽ļ�Cȯ��������A��������CTA���ԡ�

1�³���Ӣ������đ�����ӂ}(c��ng)A�ɵ��Д࣬�䱳����Ҫ��������ԭ��

���Ⱦ�����“Ͷ��ʽ����”��A�Ƀr(ji��)��O����ˡ��Ơ��Q��“����һЩ��(y��u)�|(zh��)���x���M(f��i)�ɘO�������������Y�a(ch��n)ؓ(f��)�����������Y���؈�(b��o)�ʸߡ��ɖ|�Y(ji��)��(g��u)�ã��@Щ��˾���M�����҂���A�����Зl����”

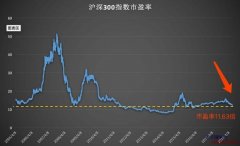

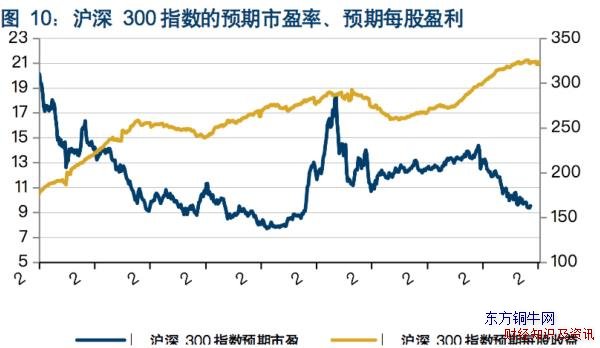

���w���ԣ��M�ܽ�(j��ng)��(j��)�Љ������Ї�(gu��)����(n��i)��Ʊ��ӯ���A(y��)���ԾS���^��ˮƽ����(d��ng)�r(sh��)��MSCI�Ї�(gu��)ָ��(sh��)���������Ї�(gu��)����(n��i)�����Ї�(gu��)��ۺ�����(gu��)�������е��Ї�(gu��)��Ʊ����δ��ӯ���A(y��)����2018�����ڵĸ�λ�H����5��������300ָ��(sh��)��δ��ӯ���A(y��)���t���{(di��o)�s1�������ǣ��Ї�(gu��)��Ʊ��ӯ�ʵĽ^��(du��)ֵ�������{(di��o)��������(du��)�ڇ�(gu��)�H�Y�a(ch��n)e���ԣ�����300ָ��(sh��)Ŀǰ�^MSCI���d�Ј�(ch��ng)ָ��(sh��)����15����δ����ӯ�������c2016���λ�Ĺ�ֵ��ͬ��

�Ơ���ʾ���ų���ӯ�����Ӻ���ӯ�ʱ���(sh��)�½����^1��(g��)�c(di��n)����ݡ���(du��)�����C�Cָ���ԣ���21���У���7�γ��F(xi��n)��ֵ�������{(di��o)�ĬF(xi��n)������4��ӭ�������棬����������ݵ�ƽ�������ʸ��ӽ�60����

��Σ�Ӣ�����ĺ������J��r�����J�}�_ָ��(bi��o)�@ʾ�ˏ�(f��)�K�E��“�҂�������һ݆���ڵ����J��(d��ng)����2015����_(d��)��픷壬��(d��o)���S��(j��ng)��(j��)������(g��)2016���2017������F(xi��n)��ͨÛ����(d��ng)�r(sh��)�������(sh��)����������(du��)�Ї�(gu��)Ӳ��ꑸе��ֻţ������J���L(zh��ng)֧���˽�(j��ng)��(j��)��(f��)�K��(sh��)�^���@һ�c(di��n)�ڽ���ͬ���m�á����J��(d��ng)����2016���2017��Ĝp�٣���(d��o)��2017���°����2018�����L(zh��ng)�ž���2018����ԁ�����һ݆���J�}�_�ٴΆ���(d��ng)��ֻ�ǽ�(j��ng)��(j��)���(d��ng)��������(f��)�K��Щ�������t���M��ÿ݆���ڵĕr(sh��)�g��(ji��)�c(di��n)������ͬ�������J�}�_ƽ����(hu��)�I(l��ng)�Ƚ�(j��ng)��(j��)���L(zh��ng)�s9��(g��)�¡�”�Ơ��Q��

���⣬��ԪҊ�Ҳ��Ӣ�����D(zhu��n)�阷�^��ԭ���@��ʹ�����d�Ј�(ch��ng)�ĉ������p�p��

���^��3��(g��)���^���@݆����߀�ܳ��m(x��)��ã�

“��(d��ng)ǰ���Ј�(ch��ng)�ѽ�(j��ng)�_ʼ��һ��(ch��ng)��(qi��ng)�ŵď�(f��)�K�۬F(xi��n)������ָ��(bi��o)�@ʾ����(f��)�Kֻ�ǜغ͵ģ��҂���Kӭ���Ŀ���ֻ��һ��(g��)‘L�Ώ�(f��)�K’����˶��ڴ������Դ棬”�Ơ���(du��)ӛ�߱�ʾ�������Kӯ���ͽ�(j��ng)��(j��)��(sh��)��(j��)�o���ͮ�(d��ng)ǰ�ʸߵĹɃr(ji��)��ƥ�䣬�Ƀr(ji��)���ܾ͕�(hu��)�Љ���

��(d��ng)ǰ���C(j��)��(g��u)�J(r��n)��A���ѽӽ���ɹ�ֵ�ޏ�(f��)��“�ʹ��Ĺ���(sh��)”��Ȼ���ࡣ���⣬�Ơ�Ҳ�ἰ����(d��ng)ǰ��Ԫ���y�Ԍ�(sh��)�|(zh��)���ߵͣ���?y��n)�G10��������(j��ng)��(j��)�w�Ԍ�(sh��)�е����������ҽ�(j��ng)��(j��)ǰ���������^��“����������Ԫ��������300bp����Ϣ���棬�@���Ҍ�(du��)���w���d�Ј�(ch��ng)����r���y̫�^���^��”

�Կɷ���I��

Ӣ������(du��)��A�ɸ�ƫ����“����I��”���@�ƺ�Ҳ�����ˮ�(d��ng)ǰ����(sh��)���Y�Ŀ�����

��(d��ng)ǰ��ӯ�������Ƿ��(hu��)�����o���Ǹ�������P(gu��n)�ĵĆ��}���Ơ��J(r��n)�飬A�������pλ��(sh��)��ӯ�����L(zh��ng)���@������(g��)���d�Ј�(ch��ng)����ʮ�ֿ��^��“ȥ�꣬���d�Ј�(ch��ng)���ٷž����ٶȴ�������(gu��)������δ��6~9��(g��)�£����d�Ј�(ch��ng)������(w��n)���ٶȺܿ��ܕ�(hu��)��������(gu��)���@��(hu��)ʹ�ö���֮�g�����ٲ��_ʼ׃�Ì�(du��)���d�Ј�(ch��ng)������”

���ڣ�Ħ��ʿ�����J(r��n)�飬A���ڶ����ȿ��ܕ�(hu��)���F(xi��n)ӯ��������ԓ�C(j��)��(g��u)��(du��)ӯ���A(y��)�y(c��)���������ȷ����@ʾ���Ї�(gu��)��Ʊ���I(l��ng)��ȫ�����ޏ�(f��)�ȴ���ž��������ܳɞ��һ���M(j��n)�������������Ј�(ch��ng)���䌦(du��)ȥ���ļ��ȘI(y��)��(j��)�A(y��)��ķ����@ʾ����˾��ؓ(f��)��ָ�����^�������ȕr(sh��)���ƣ����M(f��i)���(d��ng)Ҳ�^ȥ��ĩ��(f��)�K��

��һ��(g��)�Ɇ����ڣ�ĿǰA��ֵ�Ƿ��ѽ�(j��ng)�^�ߣ�Ħ��ʿ����Ҳ�ἰ������300ָ��(sh��)12��(g��)���h(yu��n)����ӯ�ʞ�11.4�������^��MSCI���d�Ј�(ch��ng)ָ��(sh��)��11.7�����Գ��ۃr(ji��)������A������(du��)���]������(n��i)�Ј�(ch��ng)����(d��ng)�Ը��ơ���(qi��ng)�ŵ����Y��������m(x��)�ȣ��C(j��)��(g��u)�J(r��n)�����300��(y��ng)����һ����r(ji��)����2019����ӯ�ʑ�(y��ng)��(hu��)������13����

���⣬�Ơ���(du��)ӛ�߱�ʾ��Ŀǰ���Y��Ȼ“������”A�ɣ�δ��������Y���m(x��)�����څ��(sh��)Ҳ�h(yu��n)δ�Y(ji��)����“ȫ��Ͷ�Y�߿���A�ɕr(sh��)����Ҫ�����ɴ�Q�ߡ������Dz���A�ɵđ�(zh��n)���ԛQ�ߣ�����(j��ng)��ͨ����(hu��)��3~5����۹����Ͷ�Y�M�ϣ�Ŀǰ���Yϣ���@��A�ɳ��ڣ��@������(hu��)��?y��n)�A�ɹ�ֵ������׃����ξ���Ҫ�P(gu��n)ע�����еľ��w��(g��)�ɣ�ͨ����3~5���g�������(g��)�ɰ�ȫ߅�H�½������YҲ��(hu��)ȡ�������dz��m(x��)�L(zh��ng)�ڳ��С�”

A�����L(zh��ng)�ڿ��ܳɞ骚(d��)���Y�a(ch��n)e

�Ơ�ͬ�r(sh��)�A(y��)Ӌ(j��)��Ŀǰ��Ȼֻ�۽���PA�ɵ����Yδ�����ܕ�(hu��)���w�бP��С�P�ɣ���Ŀǰ�Էǃ�(y��u)�����(xi��ng)��

����3�£�MSCI�����U(ku��)��A�ɼ{��������20%���������ϗl�����бP�ɡ���(chu��ng)�I(y��)��Ҳ���ּ{�롣�����A(y��)Ӌ(j��)��δ����꣬A��ÿ�궼����ӭ����1000�|��Ԫ�����Y���롣

“��(j��)�Ҝy(c��)�㣬����(d��ng)�����Ї�(gu��)A�ɵ��Y������Ȼ��С����?y��n)�A���Ј�(ch��ng)����(d��ng)�ԘO�ã�500�|~700�|��Ԫ����(d��ng)�Y�����댦(du��)��һ��(g��)ÿ�콻����ǧ�|��(j��)�e���Ј�(ch��ng)���Բ�����(hu��)�a(ch��n)�����Ӱ푡��������Ӱ����ڣ���(d��ng)A��׃�ø�����������(hu��)�и����о�����Ͷ��A�ɡ���(d��ng)Ȼ���о����w��(hu��)�ȏĴ�PA���_ʼ��������(d��ng)ǰ�б����P��߀δ�����w�������Y��(du��)�бP�ɵĸ��w����һ���r(sh��)�g����?y��n)��@��Ҫ������֪��ͨԒ���о��T�c��(d��ng)?sh��)���I(y��)��ͨ���{(di��o)�С���(d��ng)ȻҲ�����������x���ķ�ʽ��Ͷ�YA�ɣ��@�Ӿ͟o��ֱ�ӽ��|��˾����ӡ�”�Ơ��Q��

����������������ĕr(sh��)�g������A��һ����(hu��)�ɞ�һ��(g��)��(d��)���Y�a(ch��n)e���Õr(sh��)A�ɡ�ADR��H�ɵ��w�����͌���(hu��)�dz���������ָ��(sh��)��˾����Ҫ���]���Ї�(gu��)�c���d�Ј�(ch��ng)�^(q��)���_����“���磬��(d��ng)�˂�Մ?w��)��ձ��Ј?ch��ng)�r(sh��)���������c�����Ј�(ch��ng)�Ϊ�(d��)���С�”

��(du��)�����Y���ڰѴ��弤��“�I�M”��3��7�մ��弤�ⱻ����MSCI�Ї�(gu��)ȫ��ָ��(sh��)��ͬ�r(sh��)�����ļ��F(tu��n)Ҳ�l�R�����Y“�I�M”��ֱ��28%�ľ��侀���Ơ��A(y��)Ӌ(j��)������(j��)���d�Ј�(ch��ng)�Ľ�(j��ng)�(y��n)�����������Y�ֹɱ��������Ǵ��(sh��)��څ���@�����ڼ������Y���롣

���σ�(n��i)�ݾ���ȫ��������Ќ�(du��)�_����Ӣ������A�ɹ�ֵ�ޏ�(f��)���Կɷ���I��Ľ��x���D(zhu��n)�dؔ(c��i)��(j��ng)���� ȫ��������Ќ�(du��)�_����Ӣ������A�ɹ�ֵ�ޏ�(f��)���Կɷ���I�� Ո(q��ng)ע����ַ��

���σ�(n��i)�ݾ���ȫ��������Ќ�(du��)�_����Ӣ������A�ɹ�ֵ�ޏ�(f��)���Կɷ���I��Ľ��x���D(zhu��n)�dؔ(c��i)��(j��ng)���� ȫ��������Ќ�(du��)�_����Ӣ������A�ɹ�ֵ�ޏ�(f��)���Կɷ���I�� Ո(q��ng)ע����ַ��