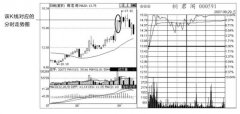

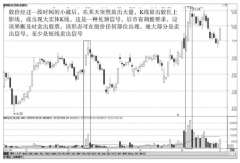

�Ѓ��ʵ�ʹ���c���P(gu��n)�о��ɹ�

admin

����ķ�c����J(r��n)�飬����ӯ���c��Ϣ������һ�ӣ��Ѓ���Ҳ�ǹ�Ʊ�������Ҫ�Q�����ء�

���҂����J(r��n)�飬���I�uijֻ��Ʊ֮ǰ���������ّ�(y��ng)ԓ�P(gu��n)עһ�����~��r(ji��)ֵ……�����ƱͶ�Y���������Ԓ�������ّ�(y��ng)ԓ����������c(di��n)�����ȣ������@����I(y��)��(sh��)�H֧���ăr(ji��)ֵ�Ƕ��٣���Σ����������Y��ُ�I����Щ�����Y�a(ch��n)��

�M�ܷ����c���m��l(f��)�F(xi��n)���ڽ��������1992��Ĺ�Ʊ�M���������о��ɹ��@һ�^���У��Ѓ����@һ��ֵָ��(bi��o)�Ժ��ڹ�Ϣ�����ʻ���ӯ�ʣ����ǣ�ʹ���~��r(ji��)ֵ�����ֵ��(bi��o)��(zh��n)�����������Ԇ��}���~��r(ji��)ֵ�o����ӳ�Y�a(ch��n)����ֵ׃������Ҳ���܌��аl(f��)�ɱ������Y��֧���С���(sh��)�H�ϣ�1987~2012���@�Εr(sh��)����҂��������о��������~��r(ji��)ֵ��(du��)�����ʵĽ�����]�й�Ϣ�����ʡ���ӯ�ʼ��F(xi��n)������ô��(qi��ng)���b��֪�R(sh��)�a(ch��n)��(qu��n)��(du��)��һ�ҹ�˾�r(ji��)ֵ����ֵ����Խ��Խ��Ҫ���~��r(ji��)ֵ���A(y��)�y��˾��δ��r(ji��)ֵ������ڲ���ȱ�ݡ�

Ҏ(gu��)ģ��(bi��o)��(zh��n)�c�r(ji��)ֵ��(bi��o)��(zh��n)�ĽY(ji��)��

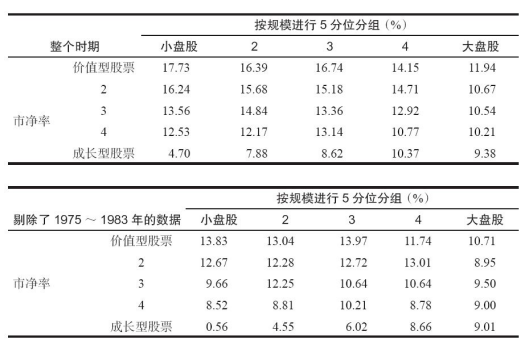

��12-5���Y(ji��)����1958~2006�꣬��Ʊ����Ҏ(gu��)ģ�c�Ѓ��ʷֳ�25��(g��)5��λ�ֽM�����(f��)��ƽ�������ʠ�r��

��12-5����Ʊ�����ʰ�Ҏ(gu��)ģ�c�Ѓ����M(j��n)������1958~2012�꣩

�r(ji��)ֵ��Ʊ�Ěvʷ�����ʳ��^�˳��L��Ʊ���@һ�������F(xi��n)��С�P���ϱ��F(xi��n)���Ȟ����@����ֵ��С�Ĺ�Ʊ�������ʞ�17.73%��������������25��(g��)5��λ�ֽM�б��F(xi��n)��ѣ�����ֵ��͵ij��L��Ʊ������ֻ��4.7%���Ǹ���(g��)5��λ�ֽM�б��F(xi��n)���ġ��S����˾Ҏ(gu��)ģ����u���r(ji��)ֵ��Ʊ�c���L��Ʊ������֮�g�IJ��~Ҳ��ԽС����ֵ��ߵăr(ji��)ֵ��Ʊ��������ʞ�11.94%������ֵ��ߵij��L��Ʊ��������ʞ�9.38%��

������1975~1983���@һ�r(sh��)��֮��С�P�ɵ������ʲ������ϵ��J�������ǣ�ֵ��һ����ǣ��r(ji��)ֵ��С�P���c���L��С�P��������֮�g�IJ��~��Ȼ�^��(sh��)�H�ϛ]��׃����

�D12-5�@ʾ�˳��L���c�r(ji��)ֵ����ֵ��͵�5��λ�ֽM��1975~2012���۷e������֮�g�ľ���~����1997��12���ԁ���Ͷ�Y��С�P���L��Ʊ�ϵ�1000��Ԫ����2012����ĩ���۷e���挢�_(d��)12481��Ԫ���c֮�෴���ǣ�С�P�r(ji��)ֵ��Ʊ��ͬ���۷e����t����զ�ࣺ790�f��Ԫ��

������1975~1983���@һ�r(sh��)��֮��С�P�ɵ������ʲ������ϵ��J�������ǣ�ֵ��һ����ǣ��r(ji��)ֵ��С�P���c���L��С�P��������֮�g�IJ��~��Ȼ�^��(sh��)�H�ϛ]��׃����

�D12-5�@ʾ�˳��L���c�r(ji��)ֵ����ֵ��͵�5��λ�ֽM��1975~2012���۷e������֮�g�ľ���~����1997��12���ԁ���Ͷ�Y��С�P���L��Ʊ�ϵ�1000��Ԫ����2012����ĩ���۷e���挢�_(d��)12481��Ԫ���c֮�෴���ǣ�С�P�r(ji��)ֵ��Ʊ��ͬ���۷e����t����զ�ࣺ790�f��Ԫ��

�D12-5��С�P���L��Ʊ�c�r(ji��)ֵ��Ʊ�������ʣ�1957~2012�꣩

�҂���(qi��ng)�{(di��o)С�P���L��Ʊ�c�r(ji��)ֵ��Ʊ������֮�g���@�N��e������?y��n)���ؐ��ֵ�y�ȵ�С�P�r(ji��)ֵ��Ʊ��ؐ��ֵ���L(f��ng)�U(xi��n)�y��ָ��(bi��o)����1����С�P���L��Ʊ��ؐ��ֵ�t���^��1.5��

�@��ζ��С�P�r(ji��)ֵ��Ʊ�Ěvʷ�����ʱ���Ч�Ј����A(y��)�yֵ�߳���7.5%����С�P���L��Ʊ�Ěvʷ�����ʱ���Ч�Ј����A(y��)�yֵ����7%��

�@��ζ��С�P�r(ji��)ֵ��Ʊ�Ěvʷ�����ʱ���Ч�Ј����A(y��)�yֵ�߳���7.5%����С�P���L��Ʊ�Ěvʷ�����ʱ���Ч�Ј����A(y��)�yֵ����7%��