С�P�ɚvʷ�����ʾC�Ϸ��������D)

admin

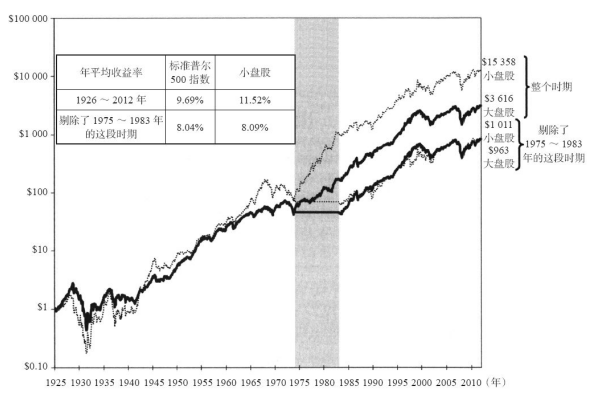

С�P�ɣ�ָ������ֵ��͵���1/5��Ʊ���ܿ�͏Ĵ�ʒ�l�ĵ����Џ�(f��)�K������1926~1960���@�Εr(sh��)�ڣ�С�P�ɵı��F(xi��n)ֻ���c��P������ஔ(d��ng)����ʹ��1974����ĩ��С�P�ɵ����(f��)��ƽ��������Ҳֻ�ȴ�P��������0.5��(g��)�ٷ��c(di��n)���ѣ��@һ��������߀�����a(b��)�����(sh��)Ͷ�Y�����Г�(d��n)���~���L(f��ng)�U(xi��n)�����׳ɱ���

�D12-1��С�P�ɼ���P����1926~2012��������ʰ�������������1975~1983���@һ�r(sh��)��

���ǣ�С�P����1975~1983���_ʼ�˴l(f��)�����@һ�r(sh��)�ڣ�С�P�ɵ����(f��)��ƽ�������ʸ��_(d��)35.3%���@���Ǵ�P��15.7%�����ʵăɱ������@�����У�С�P�ɵ��۷e���泬�^��1400%��Ȼ�����D12-1�@ʾ�������1975~1983����@9��������P����1926~2006������(g��)�r(sh��)�ڵ��۷e���挍(sh��)�H���cС�P�ɲ������¡�

��ʲôԭ��С�P����1975~1983���@�Εr(sh��)�ڃ�(n��i)�ı��F(xi��n)��˃�(y��u)���أ���20���o(j��)70���ĩ�c80��������ڳ��L�ʹ�P�ɱ��P���B(y��ng)�Ͻ��c�C(j��)��(g��u)Ͷ�Y�������_ʼ�D(zhu��n)����AС�P�ɣ��@Щ���Q��“Ư��50”�Ĺ�Ʊ�ڴ�ǰ��ţ���ИO�ܚgӭ�����⣬��������(hu��)��1974���C���ˡ��͆T�������뱣�Ϸ�������ԓ�����B(y��ng)�Ͻ���Ժ����،��Y���ɢͶ�Y��С�P���ϣ��@Ҳ��С�P����Ͷ�Y�M������ռ���ش�����ӡ�

1983���Ժ�С�P���M(j��n)����һ���L�_(d��)17��ĵ����ڣ������ı��F(xi��n)���ڴ�P�ɣ���20���o(j��)90���ĩ�ĿƼ�����ĭѸ�ٳ��L����@һ��r�������@�����ǣ���(d��ng)�Ƽ�����ĭ�Ɯ��Ժ�С�P�ɵı��F(xi��n)��һ�Ώ�(qi��ng)�����ݡ���2000��3�µĸ߷��ڵ�2012�꣬�M�����g��(j��ng)�v�ˇ�(y��n)�ص����У�С�P�ɵ�������������7.2%�����Ԙ�(bi��o)��(zh��n)�ՠ�500ָ��(sh��)�����Ĵ�P�ɵ��������ʲ���1%��

�oՓС�P�ɱ��l(f��)��ԭ����ʲô��С�P�������ʵ�������ζ��Ͷ�Y�ߑ�(y��ng)��(d��ng)�P(gu��n)ע�@�˾����С�P��Ʊ�sռ����ȫ����Ʊ��ֵ��20%��Ȼ�����҂���(y��ng)��(d��ng)������ǣ�С�P����r(ji��)�Ĵ��ڣ�������ζ��С�P��ÿ�궼��(hu��)��(zh��n)�ٴ�P�ɣ�����ÿ10�궼��һ���ܑ�(zh��n)�ٴ�P�ɡ�

��ʲôԭ��С�P����1975~1983���@�Εr(sh��)�ڃ�(n��i)�ı��F(xi��n)��˃�(y��u)���أ���20���o(j��)70���ĩ�c80��������ڳ��L�ʹ�P�ɱ��P���B(y��ng)�Ͻ��c�C(j��)��(g��u)Ͷ�Y�������_ʼ�D(zhu��n)����AС�P�ɣ��@Щ���Q��“Ư��50”�Ĺ�Ʊ�ڴ�ǰ��ţ���ИO�ܚgӭ�����⣬��������(hu��)��1974���C���ˡ��͆T�������뱣�Ϸ�������ԓ�����B(y��ng)�Ͻ���Ժ����،��Y���ɢͶ�Y��С�P���ϣ��@Ҳ��С�P����Ͷ�Y�M������ռ���ش�����ӡ�

1983���Ժ�С�P���M(j��n)����һ���L�_(d��)17��ĵ����ڣ������ı��F(xi��n)���ڴ�P�ɣ���20���o(j��)90���ĩ�ĿƼ�����ĭѸ�ٳ��L����@һ��r�������@�����ǣ���(d��ng)�Ƽ�����ĭ�Ɯ��Ժ�С�P�ɵı��F(xi��n)��һ�Ώ�(qi��ng)�����ݡ���2000��3�µĸ߷��ڵ�2012�꣬�M�����g��(j��ng)�v�ˇ�(y��n)�ص����У�С�P�ɵ�������������7.2%�����Ԙ�(bi��o)��(zh��n)�ՠ�500ָ��(sh��)�����Ĵ�P�ɵ��������ʲ���1%��

�oՓС�P�ɱ��l(f��)��ԭ����ʲô��С�P�������ʵ�������ζ��Ͷ�Y�ߑ�(y��ng)��(d��ng)�P(gu��n)ע�@�˾����С�P��Ʊ�sռ����ȫ����Ʊ��ֵ��20%��Ȼ�����҂���(y��ng)��(d��ng)������ǣ�С�P����r(ji��)�Ĵ��ڣ�������ζ��С�P��ÿ�궼��(hu��)��(zh��n)�ٴ�P�ɣ�����ÿ10�궼��һ���ܑ�(zh��n)�ٴ�P�ɡ�