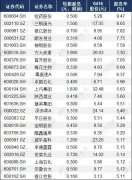

��Ʊ/��ȯ/�����L(f��ng)�U(xi��n)�_���c����

admin

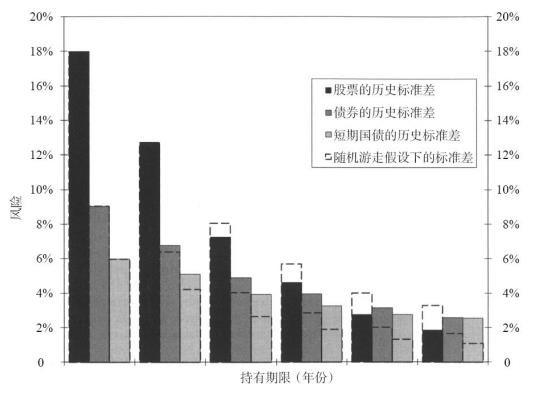

�D6-2���ڸ���(g��)�����ڃ�(n��i)����Ʊ����ȯ�c���ڇ�����(sh��)�H�������ʵĘ�(bi��o)��(zh��n)��vʷ��(sh��)��(j��)�c�S�C(j��)�����O(sh��)��1802~2012�꣩

�M�ܹ�Ʊ�����ʵĘ�(bi��o)��(zh��n)���ڶ��ڃ�(n��i)���ڂ�ȯ�����ʵĘ�(bi��o)��(zh��n)�һ�����������ӵ�15~20�꣬��Ʊ���L(f��ng)�U(xi��n)�ͱȂ�ȯС�ˡ���(d��ng)�������_(d��)��30�����ϕr(sh��)��һ��(g��)��ƱͶ�Y�M�������ʵĘ�(bi��o)��(zh��n)�������ȯ����ڇ�����(bi��o)��(zh��n)���3/4���¡��S�������������ӣ���Ʊƽ�������ʵĘ�(bi��o)��(zh��n)���½����ٶȎ��ǹ̶������Y�a(ch��n)�ăɱ���

����Y�a(ch��n)�����ʷ����S�C(j��)���ߵļ��O(sh��)���tÿ�N�Y�a(ch��n)�Ę�(bi��o)��(zh��n)��Գ�������ƽ�������ٶ��½������^�S�C(j��)���ߣ�ָ����δ���������c�^ȥ��������ȫ�o�P(gu��n)���^�̡���D6-2�е�̓�����ΈD��ʾ�����S�C(j��)�����O(sh��)�A(y��)�y���L(f��ng)�U(xi��n)��u�½���

���vʷ��(sh��)��(j��)�@ʾ����Ʊ�����治�����S�C(j��)�����O(sh��)���@����?y��n)��Ʊƽ�������ʵČ?sh��)�H�L(f��ng)�U(xi��n)�½����ٶ��h(yu��n)�h(yu��n)���^�S�C(j��)�����O(sh��)�A(y��)�y���µ��ٶȣ���ԭ�����ڹ�Ʊ����ľ�ֵ�ؚw��

��һ���棬�̶������Y�a(ch��n)ƽ������Ę�(bi��o)��(zh��n)���µ����ٶ��s�����S�C(j��)�����O(sh��)�A(y��)�y���µ��ٶȡ��@�ǂ�ȯ�����ʾ�ֵ�رܵ�һ�N���F(xi��n)��ʽ����ֵ�ر���ζ��ij�N�Y�a(ch��n)��������һ��ƫ�x���L�ھ�ֵ���t����δ��r(sh��)�g����������B(t��i)�ؚw�ĸ��ʽ��ͣ��M(j��n)һ��ƫ�x�ĸ�������ȯ�����ʵľ�ֵҎ(gu��)�ܬF(xi��n)���ڐ���ͨ؛��Û���g�������@���ڴ����g����r(ji��)׃������ǰ�M(j��n)�������Y�a(ch��n)�՝u�Hֵ��������ЩӰ��������������l(f��)�_(d��)���ҵ��^��غ͵�ͨ؛��Û��r�£���ֵҎ(gu��)�ܬF(xi��n)��ͬ�Ӵ��ڡ�һ��ͨ؛��Û�_ʼ���٣�ͨ؛��Û�ăA����څ�ߝq����ȯ�������ћ]�ЙC(j��)���폛�a(b��)��ُ�I���ēpʧ���c֮�෴����Ʊ�����߳��е��nj�(sh��)���Y�a(ch��n)��Ҫ���(qu��n)���������ٕ���ͨ؛��Û�����m(x��)���ܓpʧ��

ע�⣬�Ҳ����fһ��(g��)Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�S�������������Ӷ��½�����Ʊ������Ę�(bi��o)��(zh��n)���S���r(sh��)�g�����ƶ����ӣ����ٶ���u�p������һ���棬����ͨ؛��Û�IJ��_���ԣ���ȯ��(sh��)�H�����ʵĘ�(bi��o)��(zh��n)���S��Ͷ�Y�������Ӷ��������ӣ���K����ȯ���L(f��ng)�U(xi��n)����һ��(g��)���ӻ�����ͨ��Ͷ�Y�M�ϡ�